관세의 납세의무자는 수입신고를 할 때 세관장에게 해당 물품의 가격에 대한 신고를 하고, 과세가격의 결정과 관계된 자료(이하 “과세자료”)를 제출해야 합니다(관세법 제27조제1, 2항). 그러나 이러한 기존 과세자료 제출 제도에 대하여 (1) 과세가격 심사 대상의 고려 없이 가격신고 하는 모든 납세의무자를 대상으로 하고, (2) 과세자료 기제출 여부와 생성 주기와 관계없이 수입 시 과세자료를 반복 제출해야 하며, (3) 다양한 무역거래·계약에 불구하고 제출자료를 추상적으로 규정하고 있다는 등의 문제점이 지적되어 왔습니다.

2025. 2. 28. 관세법 시행령이 개정되었고, 이에 따라 관세청은 2025. 7. 1. 과세자료 제출의 편의를 제고함과 동시에 과세자료 제출 대상을 구체적으로 규정하는 등의 내용으로 ‘관세평가 운영에 관한 고시’를 일부 개정(이하 “개정 고시”)하여 과세가격 신고자료 일괄제출 제도를 도입하였습니다. 그리고 이를 2025. 9. 1. 수입신고 분부터 이를 적용하였습니다.

2025. 9. 1. 수입신고 분부터 적용되는 과세가격 신고자료 일괄제출 제도의 주요 내용은 아래와 같습니다.

|

1. |

매년 최초 수입 건만 과세자료 제출(개정 고시 제4조제2항) |

|

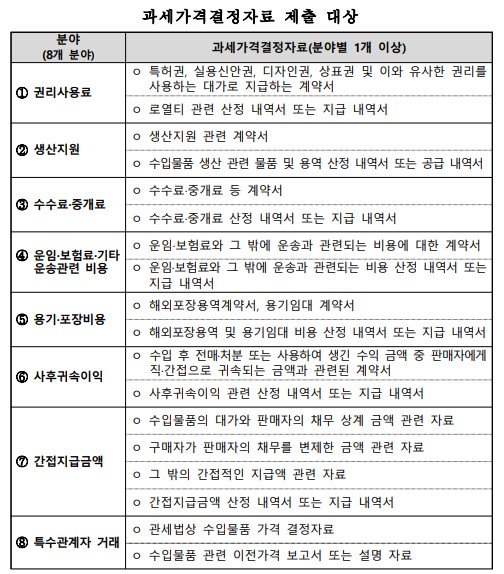

2. |

과세자료 제출 목록 구체화(개정 고시 제4조제3, 5항 및 별표 제8호)

|

|

3. |

과세자료 사후 제출 허용(30일) (개정 고시 제4조제4항) |

|

4. |

과세자료 제출 생략(개정 고시 제4조제6항) |

|

5. |

미제출 기업 관리 방안(개정 고시 제4조제8항) |

이상과 같이 개정 고시는 과세가격 신고자료 일괄제출 제도를 새로 도입하였으므로, 앞으로 관세청/세관은 동 제도를 적극 활용하여 납세의무자의 최초 수입신고 시점부터 과세자료를 확보하고, 신고 수리 후 체계적인 세액 탈루 관리 절차를 효과적으로 지원할 것으로 예상됩니다. 따라서 향후 관세조사를 받는 수출입 기업들로서는 이러한 관세행정의 변화가 회사 업무에 어떠한 영향을 줄 수 있는지 관심을 갖고 살펴볼 필요가 있습니다.

관련 이슈