기존에 안내드린 바와 같이 금융위원회는 2024. 9. 19. ‘지속가능성 공시기준 기업간담회’를 개최하여, ‘지속가능성 공시기준 공개초안’에 대한 기업들의 의견을 직접 청취한 바 있습니다(링크). 이를 기초로 기후 분야 공시 등 상장회사의 지속가능성 공시에 대한 법제 도입 절차를 계속 진행할 것으로 보여서 유의가 필요한 상황입니다.

이와 관련하여, 최근 2025. 3. 5. 일본 지속가능성기준위원회(Sustainability Standards Board of Japan, 이하 “SSBJ”)가 국제지속가능성기준위원회(International Sustainability Standards Board, 이하 “ISSB”)의 기준에 맞춘 지속가능성 공시기준(이하 “SSBJ 지속가능성 공시기준”)을 발표하여서, 국내 입법 동향에도 참고하실 필요가 있어서 알려 드립니다(링크1, 링크2).

SSBJ는 일본 내 지속가능성 공시기준을 마련하고 국제 기준 발전에 기여하기 위한 목적으로 2022년 7월 출범하였습니다.

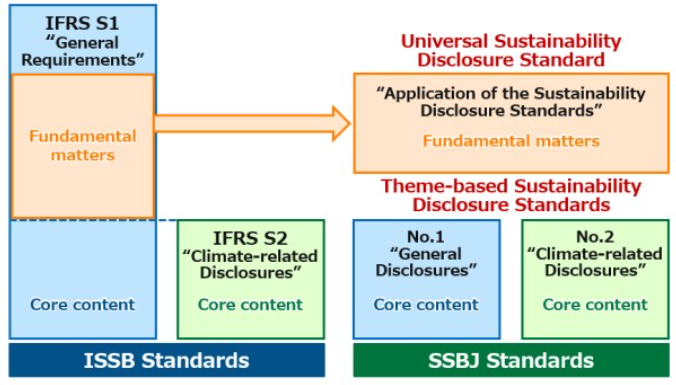

이번에 발표된 SSBJ 지속가능성 공시 기준은 아래와 같은 3가지 공시기준으로 구성되었습니다. SSBJ는 이번 SSBJ 공시 기준은 기본적으로 ISSB 의 IFRS 지속가능성 공시기준(이하 “ISSB 지속가능성 공시기준”)과의 일관성 유지를 기본 전제로 하였다고 발표하였습니다.

-

지속가능성 공시기준의 적용 기준 (보편적 지속가능성 공시기준)

-

일반 공시기준 (주제별 지속가능성 공시기준 ①)

-

기후 관련 공시기준 (주제별 지속가능성 공시기준 ②)

SSBJ는 ISSB지속가능성 공시기준의 ‘지속가능성 관련 재무정보 공시를 위한 일반 요구사항(IFRS S1)’을 사용자 편의를 위해 두 부분으로 나누어 발표하였습니다. 구체적으로, IFRS S1의 핵심 내용(Core content) 이외의 일반 사항은 보편적 지속가능성 공시기준에 규정하였습니다. IFRS S1의 핵심 내용(Core content) 부분에 포함된 지속가능성 관련 위험 및 기회에 대한 공시 요구사항(예: 기업이 지속가능성 관련 위험 및 기회를 모니터링하기 위해 사용하는 거버넌스 절차, 지속가능성 관련 위험 및 기회를 관리하기 위해 사용하는 전략, 지속가능성 관련 위험 및 기회를 식별/평가 하기 위해 사용하는 절차 등)은 주제별 지속가능성 공시기준 ①에 규정하고, 기후 관련 공시기준 사항은 주제별 지속가능성 공시기준 ②에 규정하였습니다. ISSB 지속가능성 기준과 SSBJ 지속가능성 기준을 비교한 표는 아래와 같습니다.

SSBJ는 공시기준 도입을 통해 향후 도쿄증권거래소 프라임 마켓에 상장된 기업들이 이를 준수하도록 할 계획이며, SSBJ 기준의 개발은 향후 일본 금융청(FSA)이 담당하는 증권법 및 관련 규정에 따른 지속가능성 공시 기준의 법적 체계(framework)와도 연계될 예정이라고 밝혔습니다. SSBJ가 발표한 공시 일정 및 로드맵은 다음과 같습니다.

-

2026. 3. 31. 종료하는 회계연도부터 자발적 공시 개시

-

2027. 3. 31. 종료하는 회계연도 기준 시가총액이 JPY 3조 이상인 회사(69개 회사)에 대하여 의무 공시 개시

-

2028. 3. 31. 종료하는 회계연도 기준 시가총액이 JPY 1조 이상인 회사(179개 회사)에 대하여 의무 공시 개시

-

2029. 3. 31. 종료하는 회계연도 기준 시가총액이 JPY 5,000억 이상인 회사(294개 회사)에 대하여 의무 공시 개시

위와 같은 SSBJ 지속가능성 공시 기준의 내용 및 향후 시행 및 적용 일정 등은 기존에 설명드린 금융위원회의 국내 상장회사 지속가능성 공시 도입 내용 및 시기와도 관련이 있을 수 있어서 유의가 필요합니다.

[영문] Japan’s SSBJ Announces Sustainability Disclosure Standards